Príjmy, ktoré sa vyskytujú menej často, prípadne takmer vôbec sme rozdelili do niektorých logicky súvisiacich kategórií.

Dôchodok

Ak popri podnikaní poberáte starobný, prípadne výsluhový dôchodok, je potrebne túto skutočnosť uviesť do daňového priznania. Uvádza sa taktiež aj suma vyplateného dôchodku.

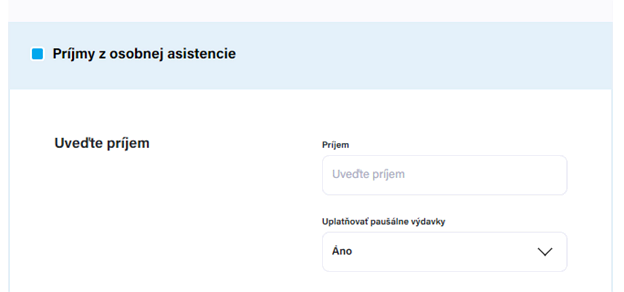

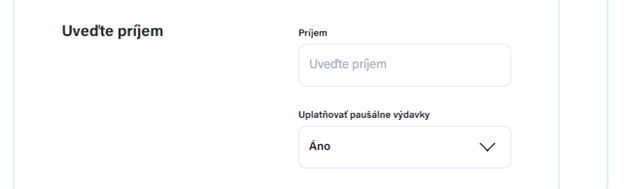

Príjmy z osobnej asistencie

Príjem z osobnej asistencie je špecifickým príjmom z podnikania (okrem živnosti) a tým, že sa vyžaduje k podaniu daňového priznania aj povinná príloha, vytiahli sme ho do samostatnej kategórie.

Paušálne výdavky

K tomuto príjmu je možné uplatniť si paušálne výdavky vo výške 60% z príjmu do výšky max. 20.000€.

Iné príjmy z podnikania

Iné príjmy z podnikania sú obdobné príjmy ako „živnosť“, akurát sa na ich vykonávanie vyžaduje oprávnenie, prípadne iný doklad. Medzi tieto príjmy patria:

- Z poľnohospodárskej výroby, lesného a vodného hospodárstva

- Z podnikania vykonávaného podľa osobitných predpisov

- Spoločníkov v. o. s. a komplementárov kom. spol.

- Z činností, ktoré nie sú živnosťou ani podnikaním

- Znalcov a tlmočníkov za činnosť podľa osobitného predpisu

- Z činností sprostredkovateľov, ktoré nie sú živnosťou

- Z činností športovca alebo športového odborníka podľa osobitného predpisu vrátane príjmov na základe zmluvy o sponzorstve v športe

Paušálne výdavky

K týmto príjmom je možné uplatniť si paučálne výdavky vo výške 60% z príjmu do výšky max. 20.000€

Príjem z obchodovania

Príjmy z obchodovania sú príjmy z predaja cenných papierov a ich derivátov, ktoré sa väčšinou obchodujú na burze. Patria sem aj príjmy z predaja kryptomien.

- Z prevodu opcií

- Z prevodu cenných papierov

- Príjmy z derivátových operácii

- Príjmy z predaja virtuálnej meny

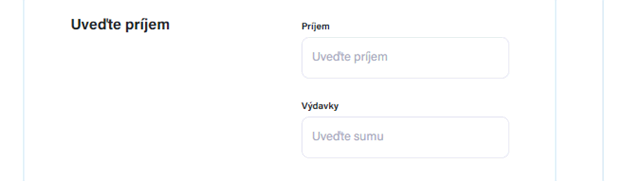

K týmto príjmom nie je možné uplatňovať paušálne výdavky. Je potrebné uviesť skutočné výdavky.

Spoplatnené spracovanie

Spracovane daňového priznania s príjmami z obchodovania je spoplatnené extra, nakoľko je časovo náročnejšie.

Príjem z kapitálového majetku

Medzi kategóriu príjmy z kapitálového sme zaradili rôzne príjmy z úrokov, dlhopisov, dávky a iné výnosy z cenných papierov. Patria sem

- Úroky a ostatné výnosy z cenných papierov

- Úroky, výhry a iné výnosy z vkladov na vkladných knižkách, z peňažných prostriedkov na vkladovom účte, na účte stavebného sporiteľa a z bežného účtu okrem úrokov uvedených v §6 ods. 5 písmena b) zákona

- Úroky a iné výnosy z poskytnutých úverov a pôžičiek a úroky z hodnoty splateného vkladu v dohodnutej výške spoločníkov verejných obchodných spoločností

- Dávky z doplnkového dôchodkového sporenia

- Plnenia z poistenia pre prípad dožitia určitého veku; jednorazové vyrovnanie alebo odbytné vyplácané v prípade poistenia osôb pri predčasnom skončení poistenia

- Výnosy zo zmeniek okrem príjmov z ich predaja

- Príjmy z podielových listov dosiahnuté z ich vyplatenia (vrátenia)

- Výnosy zo štátnych dlhopisov a štátnych pokladničných poukážok

- Výnos, ktorý vzniká pri splatnosti cenného papiera z rozdielu medzi menovitou hodnotou cenného papiera a emisným kurzom pri jeho vydaní

- Výnos, ktorý vzniká pri splatnosti cenného papiera z rozdielu medzi menovitou hodnotou cenného papiera a emisným kurzom pri jeho vydaní

- Rozdiel medzi menovitou hodnotou dlhopisu alebo pokladničnej poukážky a nižšou obstarávacou cenou

- Príjmy dosiahnuté z vyplatenia (vrátenia) podielových listov obstaraných do 31. decembra 2003, na ktoré sa uplatňuje oslobodenie od dane podľa § 52b ods. 11 zákona v súlade s § 52 ods. 20 zákona

K týmto príjmom nie je možné uplatňovať paušálne výdavky. Je potrebné uviesť skutočné výdavky.

Spoplatnené spracovanie

Spracovane daňového priznania s príjmami z kapitálového majetku je spoplatnené extra, nakoľko je časovo náročnejšie.

Iné príjmy

V tejto časti nájdete príjmy, ktoré logicky nepatrili do niektorej väčšej kategórie

- Z predaja hnuteľných vecí

- Z prevodu účasti (podielu) na s.r.o., kom.spol. alebo z prevodu členských práv družstva

- Z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí

- Výhry a ceny

- Zo zdedených práv z priemyselného a iného duševného vlastníctva vrátane autorských práv a práv príbuzných autorskému právu

- Dôchodky a podobné opakujúce sa pôžitky

- Peňažné plnenie a nepeňažné plnenie prijaté pri výkone klinického skúšania

- Náhrada nemajetkovej ujmy, okrem náhrady nemajetkovej ujmy, ktorá bola spôsobená trestným činom

- Na základe zmluvy o sponzorstve v športe, prijaté športovcom podľa osobitného predpisu

- Náhrada za stratu času dobrovoľníka zapísaného v informačnom systéme športu podľa osobitného predpisu

- Príjmy z prerozdelenia kapitálového fondu z príspevkov

- Kladný rozdiel medzi vyššou hodnotou nepeňažného vkladu započítanou na vklad spoločníka a hodnotou vkladaného majetku

K týmto príjmom nie je možné uplatňovať paušálne výdavky. Je potrebné uviesť skutočné výdavky.

Spoplatnené spracovanie

Spracovane niektorých príjmov je časovo náročnejšie a rozhodli sme sa ho spoplatniť. Ide väčšinou o príjmy z a kapitálového majetku. Spoplatnené príjmy sú označené ikonkou spoplatnenia.

Nápoveda

Ku každej položke v Accai máte k dispozícii nápovedu. Viete tak k nej získať vysvetlenie laicky, odborne alebo na príklade. Nájdete tu aj informáciu čo sem nepatrí, prípadne či je príloha k danej položke povinná, alebo nie. Taktiež tu nájdete aj informáciu ako dokáže aktívne využívanie Accai uľahčiť vypĺňanie tejto položky v budúcoročnom daňovom priznaní.